现在几乎人人都有医保,可是你的医保到底如何报销?可以报销多少?是否可以进行二次报销,很多人都不清楚!

社保、医保傻傻分不清

什么是社保?

社保全称:社会保险,是社会保障体系的重要组成部分。

根据参保对象,社保主要分为三种:

01

城镇职工社会保险

即平常我们经常说的五险,包含:

养老保险

医疗保险(职工医保)

失业保险

工伤保险

生育保险

02

城镇居民社会保险

城镇居民社会保险包含:

城镇居民养老保险

城镇居民医疗保险(城镇居民医保)

03

农村社会保险

农村社会保险包含:

农村养老保险:新型农村社会养老保险

(新农保)

农村医疗保险:新型农村合作医疗保险

(新农合)

什么是医保?

医保全称:社会医疗保险,是社保的重要组成部分。so,社保包含医保。

医保主要包含:

职工医保、城镇居民医保、新农合。

2017年,国家把城镇居民医保和新农合,两项制度统一整合为城乡居民医保(城乡居民基本医疗保险)。

“两保合一”整合方案的出台,标志着医保报销从此不分农村户口和城镇户口。

医保是性价比最高的保险,一定一定不要忘记缴纳。

医保还有最重要的一点:

非健康体一样可以拥有医保(不离不弃)!

商业保险对非健康体大多是拒保或除外!

ps:新生儿医保:出生之日6个月内办理参保缴费的,自出生之日起享受医保待遇。

医保报销攻略(临沂版)

医保报销范围:只能报销《社保药品目录》中的药品,进口药、进口器械及一些诊疗项目、营养费、护理费等都不能通过医保报销。

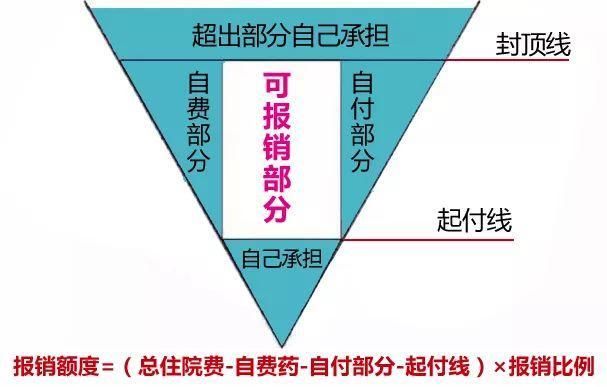

医保报销金额=(总住院费-自费部分-自付部分-起付线)×报销比例。

自费部分:

是指个人全部自费的药品、诊疗费用等,如丙类药、进口药、营养费、护理费等。

自付部分:

是指个人承担10%-20%左右,剩余费用再纳入医保报销范围的药品。

居民医保详解

封顶线:

封顶线以上是由个人全部承担。

统筹基金支付最高支付限额为15万元。

ps:无责任人的意外医疗费用,由个人承担40%后,剩余部分按照相应医院级别报销,最高支付5万元。

起付线:

起付线以下是由个人承担,医院越好,起付线越高。

城乡居民医保起付线:

一级医院200元;

二级医院500元;

三级医院1000元。

ps:大病保险起付标准为1.2万元

ps1:一般来讲:

一级:乡镇医院、社区医院;

二级:一般指县区级医院。

三级:全国、省、市直属的市级大医院及医学院校的附属医院;

ps2:临沂三级医院:

临沂市人民医院(甲等)

临沂市中医医院(甲等)

临沂妇幼保健院(甲等)

临沂市肿瘤医院(乙等)

报销比例

城乡居民医保住院费报销比例:

一级医院:80%-85%;二级医院:65%-70%;

三级医院:55%。

城乡居民医保大病保险报销比例:

1.2万以下的:0%(即不予报销)

1.2万(含)-10万:50%

10万(含)-20万:60%

20万(含)-30万:65%ps:大额医疗救助最高支付限额30万元。

职工医保详解

职工医保起付线:

一级医院300元;

二级医院400元;

三级医院600元。

职工医保报销比例:

3万以内:一级医院90%、二级医院85%、三级医院80%

3-10万 :85%

10-18万:90%18-50万:90%

ps:大额医疗救助最高支付限额50万元

ps、大额医疗救助属于二次报销!(下面有举例说明如何进行二次报销)

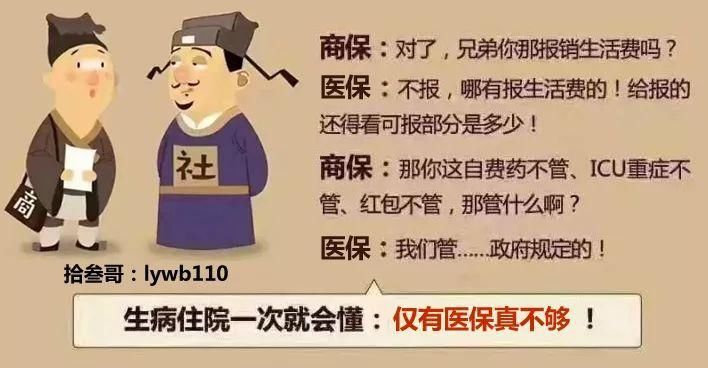

有社保还要商业保险干嘛!

有社保还需要商业保险吗?很多朋友都有这样的疑问!这个问题其实很简单!

以重大疾病为例--

重大疾病的发生,会产生两块费用:

1、直接医疗费用

2、间接费用(包括护理费,营养费,康复费,收入损失费用等)

医保只能报销部分直接医疗费用,社保医疗中很多检查费是不报的。

另外有些诸于专家诊疗、高新尖诊疗技术,社保也是不报的。

如果遇上重大疾病才发现真正有效的药物都是自费药…而间接的医疗费用才是无底洞。

ps:《北京晚报》曾进行过专版报道:恶性肿瘤平均治疗费用达到15万至50万元。在肿瘤专科医院,自费药的比例甚至高达90%。

如果有合理的商业保险,就不需要担心自费药,不需要担心请护工花钱!不需要担心收入损失!

先举个小栗子

举个小例子,还是小明(居民医保)。

小明因普通疾病在临沂市人民医院住院,花费共计1.5万元,假如有12000元的费用属于医保报销范围,3000元自费费用。

住院起付线为1000元,12000元的报销比例为55%,那么可报销部分为:

(12000元-1000元)*55%=6050元。

那么小明住院自己共花费:15000元-6050元=8950元。

一、住院医疗保险(只能报销社保内)

如果小明有一份只能报销社保内用药的住院医疗保险。

那么这份医疗保险可以把医保没有报销的合规医疗费用:5950元(12000元-6050元)报销掉。

那么小明住院自己只需要承担3000元的自费部分。

二、住院医疗保险(可报销自费部分)

如果小明的住院医疗保险可报销自费部分。

那么商业保险几乎可以把剩下的8950元的住院医疗费用报销掉,这样小明住院花的钱就可以忽略不计了。

ps:上述住院医疗保险价格在200元/年左右

再举个大栗子(二次报销)

小明因白血病在临沂市人民医院住院,花费共计30万元,假如有20万的费用属于医保报销范围,10万属自费费用。

住院起付线为1000元,20万元的报销比例为55%,那么可报销部分为:

(20万-1000元)*55%≈10.95万。

自付部分:20万-10.95万=9.05万。

小明还可以享受大病医保,也就是二次报销,超过1.2万元以上的部分可以报销65%,那么二次报销的部分为:

(9.05万-1.2万)*65%≈5.1万。

两次报销下来,20万元合规医疗费用小明共计报销16.05万,自付3.95万,加上10万的自费费用,小明住院自己共花费13.95万。

一、重大疾病保险

如果小明有重大疾病保险(保额50万),那么医保还是按照上面所述报销,重大疾病保险则一次性赔付50万。50万-小明自己花费的13.95万=36.05万。

而这36.05万元,就可以用于小明后期的护理费、营养费、康复费等费用,以及小明家长的收入损失费用等

ps:家长肯定无法继续工作,收入也就中断,但依然还需要进行治疗、康复。

二、住院医疗保险(需可报销自费部分)

如果小明在拥有重大疾病保险的基础上,还有一份可报销自费部分的住院医疗保险。

那么上述的13.95万即可用此住院医疗保险报销,而重大疾病保险赔付的50万的赔偿金,可全部用于小明后期的护理费、营养费、康复费、收入损失费等......

如果病人躺在病床上时,医生问:

进口药价格贵、效果好、副作用小,但医保不报销;

国产药便宜、能报销,但是副作用大。他又会怎么选择?

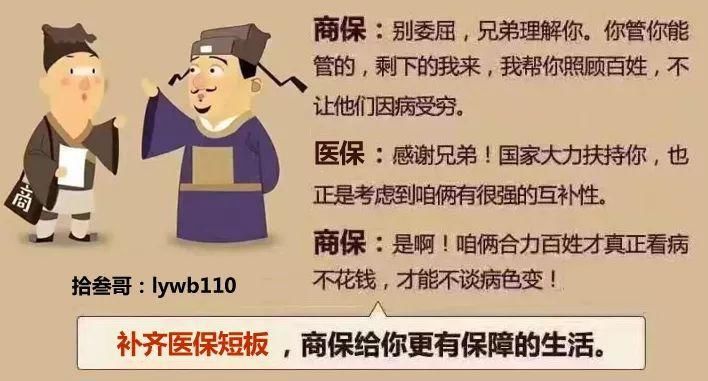

显而易见,商业保险是对社保的有力补充,二者相辅相成,缺一不可!

主办:临沂民生网 承办:易互赢新媒体有限公司

山东力维律师事务所 李守涛律师 中华人民共和国律师执业证号:13713200010808561

版权所有 WWW.YIHUYING.CN WWW.YIHUYING.HK All right reserved.临沂市公安局备案号:37130021080001

地址:临沂市华通国际商务大厦 投稿:yihuying@sina.com 邮编:276002 客服热线:0539-3391388 网站ICP备案号:鲁ICP备12000722号-1