近日,新浪金融曝光台收到了来自北京的沈先生对于建设银行信用卡中心的投诉。

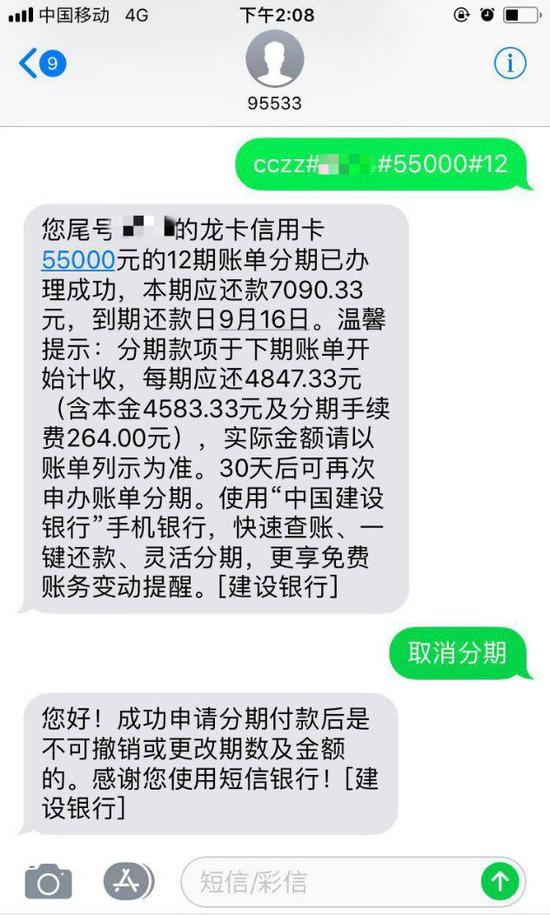

沈先生投诉称,2018年9月10日,在查看了当月的建设银行信用卡账单后,他按照客服95533的短信提示申请了信用卡账单分期,分期金额55000元,共分12期。申请后沈先生收到了分期成功的确认短信。而当他立即通过短信和在线客服分别申请取消分期业务的时候,却得到了“成功申请分期后是不可撤销或更改期数及金额”的回复。

沈先生称,他“原以为银行会发送一些关于分期利息的金额和分期规则等重要信息,然后让客户确认”,没有想到短信一发出,信用卡分期就立刻办理成功了。沈先生认为短信申请业务“不要输入任何密码,也不要签署任何文件,出错很常见。如果连撤销和修改的机会都不给客户的话,是霸王条款”。

沈先生短信申请建设银行信用卡分期

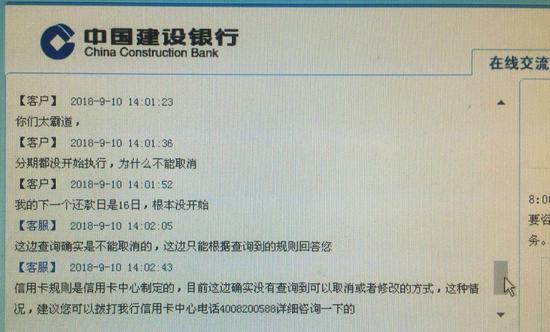

在短信申请取消分期未果后,沈先生立刻通过网页联系了建行的在线客服,也得到了“不能取消”的回复。沈先生认为距离他申请分期业务不到1小时,并且距离账单日9月16日还有6天,分期业务并未开始执行,不能取消是“剥夺了客户撤销业务的基本权利”。

沈先生通过客服在线申请取消信用卡分期,客服回复称不能取消

根据沈先生投诉的情况,金融曝光台对银行账单分期业务进行了调查。

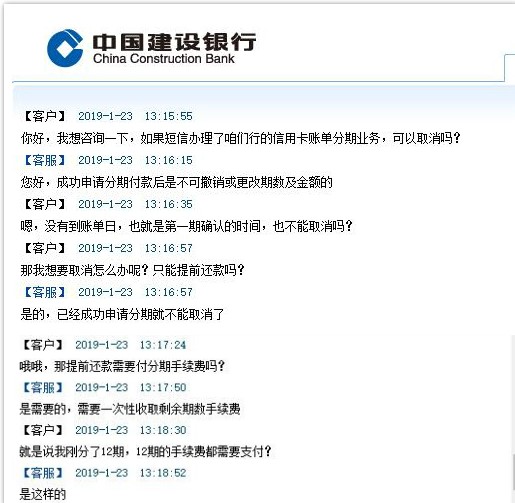

建设银行:账单分期一经办理不可撤销,提前还款需一次性收取剩余期数手续费

在建行官网的账单分期的页面,写着“账单分期助您理财”的宣传语。在紧跟其后的业务优势栏目,列举该业务可以通过多种渠道“随时办理,实时知晓”,并且还款轻松,“首期本金和手续费记入下个月账单,享受更长免息期”。在整个业务介绍页面,并没有提及该业务应当如何取消。

账单分期业务介绍 来源:建设银行官网

金融曝光台向建行在线客服进行了咨询,客服表示该行的账单分期业务一经办理,不可撤销和更改,只能提前还款。但是,在提前还款时建行会一次性收取剩余期数手续费。针对之前来曝光的沈先生的情况,即使当天提前还清分期款,也需要支付全部分期手续费3168元(12期手续费,每期264元)。

建行客服回复金融曝光台的业务咨询 图片来源:建行在线客服

随后,金融曝光台采访了持有建行信用卡的客户。采访发现,建行不仅通过短信、手机银行进行账单分期的业务推荐,还会通过电话进行营销。

北京的张先生表示,建行每个月都会打电话向他推荐账单分期业务,“还用的不是官方客服电话,是各种座机电话”。张先生说:“其实在电话里没有那么多信息,客服只是会跟你推荐分期之后可以减轻还款压力,如果现在就办理还可以打8折,每个月只需要还几百块钱就行了”。

其他银行的信用卡账单分期能撤销吗?手续费需要支付吗?

金融曝光台随后调查了包括工行、农行、中行、招行、浦发、广发等多家银行。

调查发现除了工行之外,被调查的其他银行信用卡账单分期一经办理均不可以撤销,仅能采用提前还款的方式结束分期业务,并且都需要一次性收取剩余期数手续费。而工行也明确了仅能在业务申请当日通过原办理渠道进行撤销(短信申请除外)。

农行:不可撤销 图片来源:农行官网

招行:不可取消 图片来源:招行在线客服

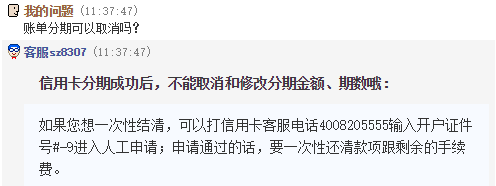

中行:手续费不退还,电话客服反馈不可取消 图片来源:中行在线客服

工行:非短信申请当天可撤销 图片来源:工行官网

“花式短信”迷人眼

在调查过程中,金融曝光台发现了一个问题。目前,很多银行有账单分期业务,并且会通过各种方式对客户进行营销。其中最常用的一种,就是发送短信。而各家银行的短信话术可以用花样繁多来形容,其中也不乏一些容易令客户产生误解的话语。

招商银行(28.520, 0.65, 2.33%):每期手续费20.30元,还是“折后”,看起来非常划算。然而计算一下就知道年化费率为6.34%。

中信银行(5.550, 0.08, 1.46%):“月费率0.36%”,第一眼看到直观感受费率很低。计算之后年化费率为4.32%。

平安银行(11.000, 0.48, 4.56%):“申请成功本期仅需还123.55元”,“分6期还”,这条短信直接给客户带来了误解,一共还6期,第一期还123.55元,似乎是首期优惠了286.48元。然而实际上,是在本期还款123.55元之后,还需要再还6期410.03元,总计需还款2583.73元,年化费率为10.07%。

面对这些“花式短信”,持卡人如果不仔细看,难以发现其中端倪。虽然各银行对分期业务手续费收取都有明确公示,但相关条款对持卡人来讲并不公平。因此,金融曝光台建议监管层应当尽快明确业务规范,对银行的营销话术和短信模板进行规范,分期业务收费条款应该体现公平原则,从根本上减少此类纠纷的产生。

账单分期虽好,申请却需谨慎

在金融曝光台接到的投诉中,有多起针对信用卡账单分期业务的投诉。

大多数客户不满的主要原因在于认为银行的营销短信、电话话术提示不清。办理业务之前,对银行账单分期手续费又没有了解清楚,往往是看到银行的推荐短信、或者听到“手续费打折”觉得很划算就办理了。办理之后看到金额不小的手续费,会产生一种“踩坑”了的感受。

账单分期业务固然能减轻持卡人当期的还款压力,手续费也是需要考虑的问题之一。账单分期虽好,申请需谨慎。一旦申请不仅不能撤销或更改,同时账单分期的手续费在业务申请成功就已经确认了,无论是否提前还清,手续费的总额都需要一分不少的交给银行。

在此,金融曝光台建议在申请账单分期之前,要了解以下信息:

在申请各家银行信用卡账单分期业务之前,需要对分期手续费有所了解。一般情况下,银行的账单分期本金都采取分期还款的方式,而手续费一般有账单月分摊收取和一次性收取两种方式。

账单分期的每期应还本金=分期本金总额÷分期期数;

若按账单月分摊收取方式,每账单月分摊的手续费=分期本金总额×每期手续费费率;

若按一次性收取方式,一次性收取的手续费=分期本金总额×每期手续费费率×分期期数。

在申请账单分期之前,应当阅读相关业务条款,而不仅仅是只看网站上的业务介绍。各家银行的业务条款对自身业务的细节都会有详细的说明,其中有一些细节大家了解之后,也可以避免纠纷。

以广发银行为例,在该行《账单分期付款计划协议》中清楚写明:“若按期偿还信用卡当期应还款项后仍有多余款项,该款项将视为自有存款,不会提前清偿后续各期账单分期应还款金额”。也就是说,如果客户只是多还款到信用卡中,不会自动结清账单分期余额,需要客户另行操作才会结清已办理的账单分期。

图片来源:广发银行官网

其实不仅仅是账单分期,在办理各项银行业务之前,都应当看清相关条款,避免产生不必要的麻烦。

主办:临沂民生网 承办:易互赢新媒体有限公司

山东力维律师事务所 李守涛律师 中华人民共和国律师执业证号:13713200010808561

版权所有 WWW.YIHUYING.CN WWW.YIHUYING.HK All right reserved.临沂市公安局备案号:37130021080001

地址:临沂市华通国际商务大厦 投稿:yihuying@sina.com 邮编:276002 客服热线:0539-3391388 网站ICP备案号:鲁ICP备12000722号-1